Las facturas, esas gran desconocidas para las personas que proceden al alta por primera vez. Existe la obligación para las personas autónomas y profesionales de emitir facturas por las entregas de bienes o prestaciones de servicios. Únicamente pueden emitir facturas las personas o actividades en situación de alta censal (modelo 036 ó 037) en la Agencia Tributaria.

ASPECTOS GENERALES DE LAS FACTURAS

Los aspectos generales de las facturas a tener en cuenta si es la primera vez que procedes al alta en el RETA son los siguientes.

- Si se tributa en estimación directa simplificada, siempre que se realice una entrega de bienes o prestación de servicios se debe emitir una factura (con independencia de que lo solicite el cliente o no) dado que debes acreditar los ingresos que obtengas.

- Si se tributa en estimación objetiva (módulos), la factura se emite a petición del cliente.

- Diferenciar entre facturas emitidas y recibidas. La primera es la que emite la persona en situación de alta en el censo de actividades económicas, es decir, el titular de la actividad económica.

- Las facturas recibidas son aquellas que provienen de los proveedores, bien de bienes o de servicios.

- La Agencia Tributaria establece la obligación de guardar las facturas emitidas y recibidas durante un plazo de 4 años ante posibles inspecciones tributarias.

- Existen dos tipos de facturas: Simplificada y Completa.

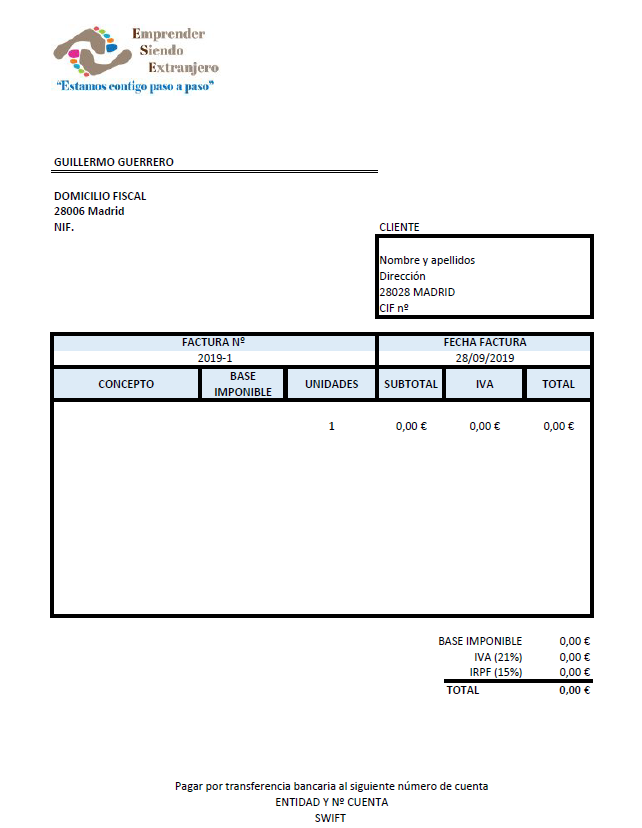

MODELO DE FACTURA

Existen numerosos modelos de facturas, esas gran desconocidas, pero todas deben contener la siguiente información:

Datos del emisor, del responsable legal de la actividad económica

Datos del receptor, es decir, del cliente

Fecha de emisión de la factura

Número de la factura, debe ser correlativo

Concepto por el que se factura

Base imponible e impuestos que correspondan en su caso (IVA e IRPF)

Forma de pago, se indica la entidad bancaria y el número de cuenta

RETENER IRPF EN LA FACTURA

Un aspecto a tener en cuenta, si la actividad que desarrollas está considerada por hacienda como profesional, debes aplicar (y deben aplicarte a ti) retenciones de IRPF. En términos generales se retiene el 15% de la base imponible aunque para nuevas altas se permite el 7% los tres primeros años.

Esta retención se realiza si tu cliente es una persona autónoma o profesional. Si es cliente es particular, no se realiza retención.

En Emprender Siendo Extranjero te ayudaremos en este proceso, puedes contactar con nosotros y un asesor especializado te indicará los pasos a seguir.